10 Maggio 2023

Tax credit formazione 4.0: come compilare il modello redditi 2023

Il modello Redditi 2023 accoglie diversi aggiornamenti e richiede un numero di informazioni sempre maggiori, soprattutto per quanto concerne il quadro RU e il Piano Transizione 4.0.

Nello specifico, con riferimento al credito di imposta per attività di formazione 4.0 (di cui all’art. 1, commi 46-56, L. 205/2017e ss.mm.ii), il numero delle informazioni richieste è sensibilmente aumentato, prevedendo l’indicazione delle differenti tipologie di costi ammissibili da normativa.

Ricordiamo che lo scorso D.L. 50/2022 aveva introdotto delle premialità a favore di quelle aziende che avviavano progetti formativi altamente qualificati (con crediti per le piccole imprese al 70% e per le medie imprese al 50%). In assenza di decreto attuativo però, nel 2022 è stato possibile utilizzare le seguenti aliquote.:

- Per i progetti avviati entro il 18 maggio 2022, era previsto un credito del 50% per le piccole imprese entro un massimale di 300.000 euro, del 40% per le medie imprese entro un massimale di 250.000 euro, mentre per le grandi imprese il credito rimaneva del 30% entro un massimale di 250.000 euro;

- Diversamente, per i progetti avviati dopo il 18 maggio 2022, le piccole imprese avrebbero fruito di un credito del 40% entro un massimale di 300.000 euro, le medie imprese di un credito del 35% entro un massimale di 250.000 euro, le grandi di un credito del 30% entro un massimale di 250.000 euro;

Rimane salva la casistica dei discenti – lavoratori svantaggiati o molto svantaggiati, per i quali l’aliquota del credito è innalzata al 60% indipendentemente dalla dimensione d’impresa.

Nella sezione IV del quadro RU, andranno quindi indicate le seguenti informazioni:

- numero di ore di formazione;

- numero di lavoratori in veste di docenti e discenti;

- il totale delle spese per attività di formazione 4.0;

- l’ammontare per ciascuna tipologia di spese agevolate;

- la tipologia di soggetti formatori (se esterni o interni o entrambi);

- la tecnologia abilitante 4.0 maggiormente rilevante in termini di ore di formazione, individuata fra quelle dell’articolo 3, D.M. 04.05.2018.

Tali dati di dettaglio sono richiesti, al rigo RU156, anche in relazione alle spese di formazione 4.0 sostenute nel periodo d’imposta 2021, a integrazione di quanto esposto nel modello redditi 2022.

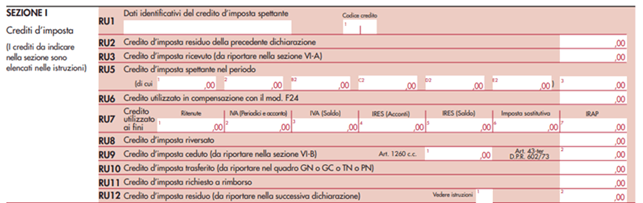

Come compilare il quadro RU – sezione I

Al rigo RU1 colonna 1 va utilizzato il codice credito “F7”, che identifica il credito d’imposta per le attività di formazione 4.0.

Nella sezione possono essere compilati i righi RU2, RU3, RU5 colonna 3, RU6, RU8, RU10 e RU12.

Analogamente al modello redditi 2022, all’interno del rigo RU5 colonna 3, va esposto l’ammontare complessivo del credito d’imposta maturato nel periodo.

Al rigo RU6 va indicato l’ammontare del credito utilizzato in compensazione nel periodo d’imposta cui si riferisce la dichiarazione.

Come compilare il quadro RU – sezione IV

Nella sezione IV del quadro RU del modello redditi 2023 devono essere compilati i seguenti righi:

- RU110, in cui indicare informazioni di dettaglio sull’ottenimento della base di calcolo del credito formazione 4.0 maturato nel periodo d’imposta 2022;

- RU156, in cui indicare maggiori informazioni di dettaglio sulla base di calcolo del credito formazione 4.0 maturato nel periodo d’imposta 2021;

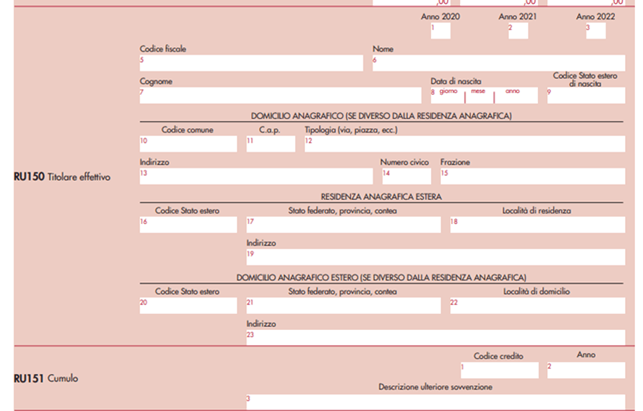

- RU150, contenente i dati del titolare effettivo dei fondi nei periodi 2020-2022;

- RU151, contenente i dati relativi alle ulteriori sovvenzioni eventualmente fruite sulle medesime spese.

Rispetto agli esercizi precedenti, l’attuale modello redditi comporta la compilazione di un numero maggiore di dati relativi a costi ammissibili, soggetti formatori e tecnologie abilitanti. In particolare nella colonna:

- 1 va inserito il numero totale delle ore impiegate dai lavoratori dipendenti nelle attività di formazione agevolabili, in qualità di discenti e di docenti;

- 2, va indicato il numero complessivo dei lavoratori dipendenti che hanno preso parte alle attività di formazione agevolabili, in qualità di discenti e di docenti;

- 3, va inserito l’importo totale delle spese sostenute per attività di formazione, pari alla somma delle colonne da 4 a 7;

- 4, va indicato l’importo relativo alle spese del personale in veste di docente per le ore di partecipazione alla formazione 4.0;

- 5 va inserito l’importo relativo ai costi di esercizio di formatori e partecipanti alla formazione direttamente connessi al progetto di formazione;

- 6 si inserisce l’importo relativo ai costi dei servizi di consulenza connessi al progetto di formazione;

- 7 va indicato l’importo relativo alle spese del personale in veste di discente e le spese generali indirette;

- 8 va indicata la tipologia di soggetto che ha erogato la formazione 4.0: se il formatore è interno all’impresa andrà inserito il codice “1”; se il formatore è esterno all’impresa andrà inserito il codice “2”; nel caso in cui la formazione abbia necessitato di formatori interni e esterni, si dovrà utilizzare il codice “3”;

- 9 va indicata la tecnologia abilitante 4.0 maggiormente rilevante in termini di ore di formazione, individuata dalle lettere da a) a m) dell’articolo 3 del D.M. 4 maggio 2018.

Come compilare il quadro RU – rigo RU156

Il rigo RU156 deve essere compilato dai soggetti che hanno sostenuto, nel periodo d’imposta 2021, spese per formazione 4.0 agevolate col credito d’imposta: i dati richiesti sono infatti complementari alle informazioni su monte ore formazione e numero lavoratori dipendenti coinvolti, esposte al rigo RU110 colonne 1 e 2 del modello redditi 2022.

Come compilare il quadro RU – rigo RU150 e RU151

Infine, in base agli articoli 17 e 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione e analogamente agli altri crediti d’imposta del Piano Transizione 4.0, devono inoltre essere compilati i seguenti righi della sezione IV:

- RU150, in cui indicare i titolari effettivi dei fondi nei periodi 2020-2022;

- RU151, in cui indicare le eventuali ulteriori sovvenzioni con riferimento ai medesimi costi che hanno concorso alla determinazione del credito d’imposta nel triennio 2020-2022, al fine di verificare il rispetto del principio del divieto di doppio finanziamento.

L’inserimento del credito d’imposta formazione 4.0 nel modello redditi impone sempre la contestuale compilazione, oltre al quadro RU sezioni I e IV, del quadro RS, prospetto “Aiuti di Stato” al rigo RS401. Il credito di imposta per attività di formazione 4.0 è infatti riconosciuto come Aiuto di Stato, concesso nel rispetto dei limiti e delle condizioni previsti dal regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014. Pertanto, le imprese beneficiarie del credito d’imposta formazione 4.0, dovranno compilare il prospetto degli “Aiuti di Stato” al rigo RS401, utilizzando il codice aiuto “54”.

![]()