30 Aprile 2024

Industria 4.0: pronti i modelli di comunicazione

Lo scorso 25 aprile è stato pubblicato il decreto direttoriale del Ministero delle Imprese e del Made in Italy del 24 aprile 2024.

Il nuovo decreto andrà a sostituire in toto il precedente decreto direttoriale dello scorso 6 ottobre 2021.

A cosa servono i modelli

I modelli, resi pubblici e disponibili in formato editabile sul sito del GSE, sono necessari a permettere:

- la compensazione delle quote residue di credito spettante, relative ad investimenti in beni strumentali materiali e immateriali 4.0 di cui alla L. 178/2020 di competenza esercizio 2023;

- la compensazione delle quote di credito spettante, relative ad investimenti in beni strumentali materiali e immateriali 4.0 di cui alla L. 178/2020 effettuati tra il 01 gennaio e il 29 marzo 2024;

- la comunicazione di avvio investimenti dello stesso tipo, avviati dopo il 30 marzo 2024 (e successivo completamento)

- la comunicazione di effettuazione di investimenti per progetti in attività di ricerca e sviluppo, innovazione tecnologica e ideazione estetica tra il 01 gennaio e il 29 marzo 2024;

- la comunicazione di avviamento di investimenti per progetti in attività di ricerca e sviluppo, innovazione tecnologica e ideazione estetica dopo il 30 marzo 2024 (e successivo completamento)

Come avviene l’invio dei modelli

I modelli dovranno essere compilati, firmati digitalmente ed essere inviati tramite PEC all’indirizzo istituzionale transizione4@pec.gse.it.

Con successiva comunicazione, il GSE ha reso noto altresì l’oggetto delle suddette PEC. L’oggetto delle comunicazioni trasmesse via PEC dovrà essere il seguente:

- Nel caso di comunicazione preventiva: “Comunicazionepreventiva_Codice fiscale oppure partita IVA dell’impresa”;

- Nel caso di comunicazione di completamento: “Comunicazionedicompletamento_Codice fiscale oppure partita IVA dell’impresa”.

Non sono state fornite invece informazioni circa le scadenze di invio delle suddette comunicazioni. Ad ogni modo, si rileva prudenziale procedere, nel caso di comunicazioni di completamento, ad agire con un margine sufficiente per far sì che i sistemi telematici sblocchino l’utilizzo del codice tributo.

Nel caso di comunicazione preventiva, di agire tempestivamente, quanto più in linea con la programmazione interna.

Il contenuto dei modelli

I modelli, siano essi per il credito investimenti, piuttosto che per le attività di ricerca e sviluppo, sono molto simili tra loro.

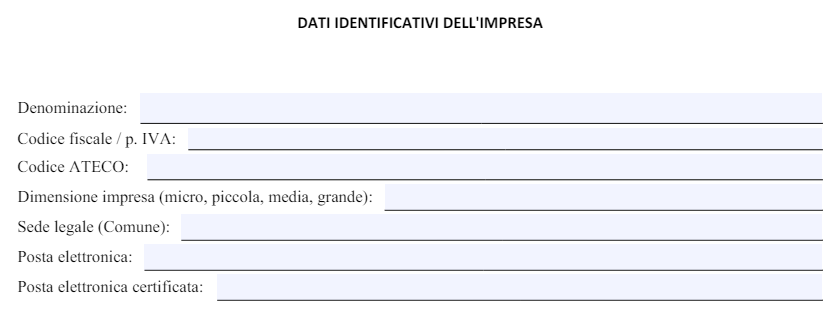

E’ prevista una prima parte, relativa ai dati identificativi dell’impresa e una seconda parte, strettamente collegata alla natura dell’investimento.

Parte di anagrafica dell’impresa

Parte di anagrafica dell’impresa

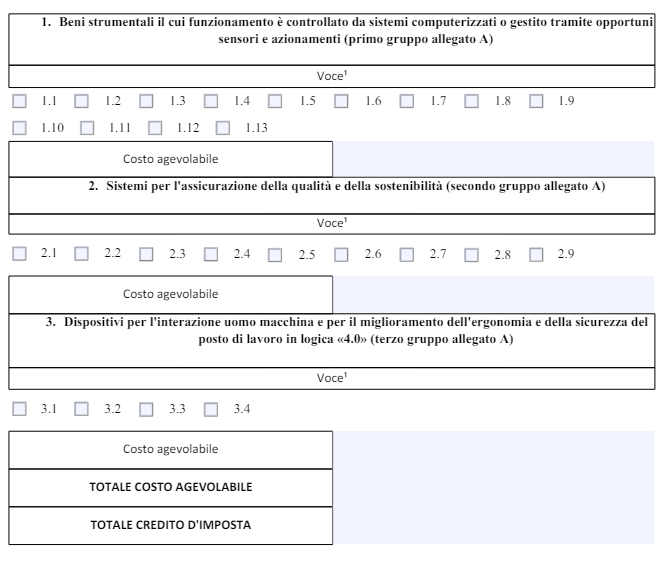

Nel caso del credito per investimenti strumentali, è presente una sezione ad hoc per i beni materiali, ex allegato A ed una ad hoc per i beni immateriali ex allegato B della L. 232/2016.

Nello specifico, per quanto riguarda la tipologia di beni materiali, il modello prevede la suddivisione nei tre gruppi di investimento:

- Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti (primo gruppo allegato A)

- Sistemi per l’assicurazione della qualità e della sostenibilità (secondo gruppo allegato A)

- Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica «4.0» (terzo gruppo allegato A)

Estratto Modello di comunicazione Software ex Allegato A L. 232/2016

Al fondo è invece prevista una sezione con l’indicazione del piano di riparto del credito:

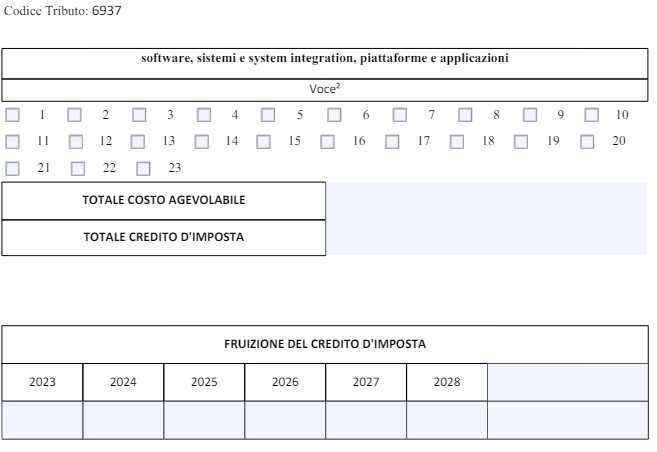

Per quanto riguarda gli investimenti inerenti le spese in software 4.0 invece, il prospetto è semplificato, prevedendo di flaggare la tipologia di software corrispondente alla categoria rinvenibile all’interno dell’Allegato B.

Estratto Modello di comunicazione Software ex Allegato B L. 232/2016

Nel caso ci fossero difficoltà nella corretta identificazione della categoria di investimento, al fondo del modulo è presente una legenda ad hoc per supportare la corretta compilazione dei moduli.

Per quanto riguarda invece le attività di ricerca e sviluppo, il modulo è suddiviso in 4 sezioni:

- Investimenti in attività di ricerca e sviluppo;

- Investimenti in attività di innovazione tecnologica;

- Investimenti in progetti di innovazione tecnologica finalizzati al raggiungimento di obiettivi di innovazione digitale 4.0;

- Investimenti in progetti di innovazione tecnologica finalizzati al raggiungimento di obiettivi di transizione ecologica;

- Investimenti in attività di design e ideazione estetica.

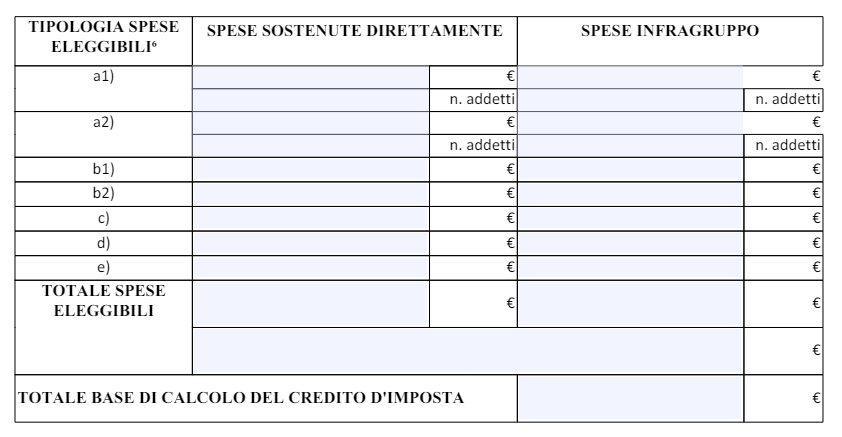

A seconda della natura del progetto, sarà quindi necessario procedere alla compilazione del piano di spesa supposto (o già effettuato):

Elenco delle spese previsto per gli investimenti in attività di design e ideazione estetica

Il modello consente di inserire le spese sia sostenute direttamente, che all’interno del gruppo societario.

Anche in questo caso per la corretta compilazione delle tabelle ci si potrà rifare alla legenda al fondo, con l’indicazione di tutte le voci di spesa previste per le singole fattispecie di investimento.

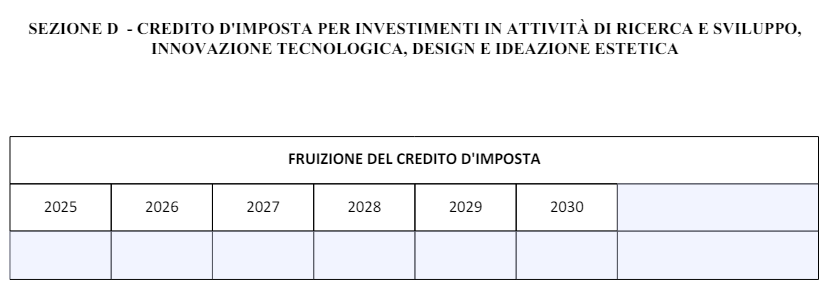

Occhio a non dimenticare di compilare la sezione D, al fondo del modulo, che prevede la compilazione del prospetto di utilizzo del credito: