16 Maggio 2025

Investimenti 4.0 2025: in arrivo i modelli per la prenotazione del credito

Nella sera del 15 maggio 2025, il Ministero delle Imprese e del Made in Italy ha pubblicato l’atteso Decreto Direttoriale in materia di Credito di imposta per investimenti in beni strumentali nuovi, anche comunemente chiamato Industria 4.0.

Ricordiamo infatti che la Legge di Bilancio 2025 (legge n. 207 del 30 dicembre 2024) è intervenuta in maniera massiva sulla suddetta agevolazione, eliminando dagli investimenti agevolabili, a partire dal 2025, i software di cui all’Allegato B della L. 232/2016 e introducendo un sistema di comunicazioni e prenotazione del credito sulla falsa riga dell’iter burocratico già previsto per la 5.0 a fronte di un plafond nazionale di 2,2 miliardi di euro.

Premettiamo che il Decreto Attuativo del 15 maggio non è risolutivo: è infatti necessario attendere un ulteriore Decreto del Direttore Generale per la politica industriale, la riconversione e la crisi industriale, l’innovazione, le piccole e medie imprese e il made in Italy, che avrà l’obiettivo di individuare:

- I termini a decorrere dai quali i modelli pubblicati avranno vigenza

- La disponibilità degli stessi in formato editabile sul portale telematico del GSE.

Attualmente infatti, la sezione dedicata in Area Riservata del GSE è ancora “ferma” ai precedenti modelli, che in ogni caso rimarranno VALIDI e UTILIZZABILI per tutti gli investimenti di competenza 2024.

Il nuovo modello – e relativo iter comunicativo – infatti, andrà utilizzato esclusivamente nei seguenti casi:

- Per investimenti sostenuti a partire dal 01 gennaio 2025

- Per investimenti iniziati nel 2024 con termine nel 2025, ma per i quali le aziende NON hanno versato alcun acconto entro il 31/12/2024.

L’iter comunicativo, sulla falsa riga della 5.0 si compone di TRE STEP principali:

- Comunicazione preventiva di prenotazione risorse

- Comunicazione di conferma investimento tramite versamento di acconto

- Comunicazione di fine investimento per conferma credito e utilizzo in compensazione con F24

Vediamo nel dettaglio i singoli step.

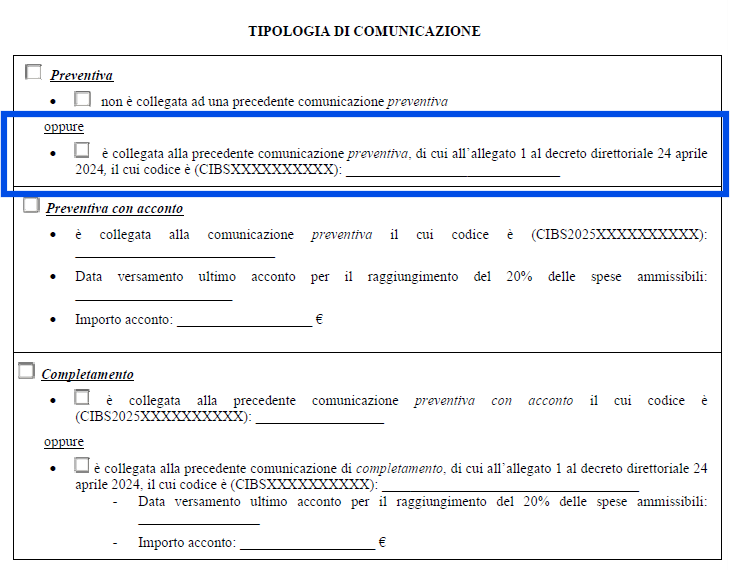

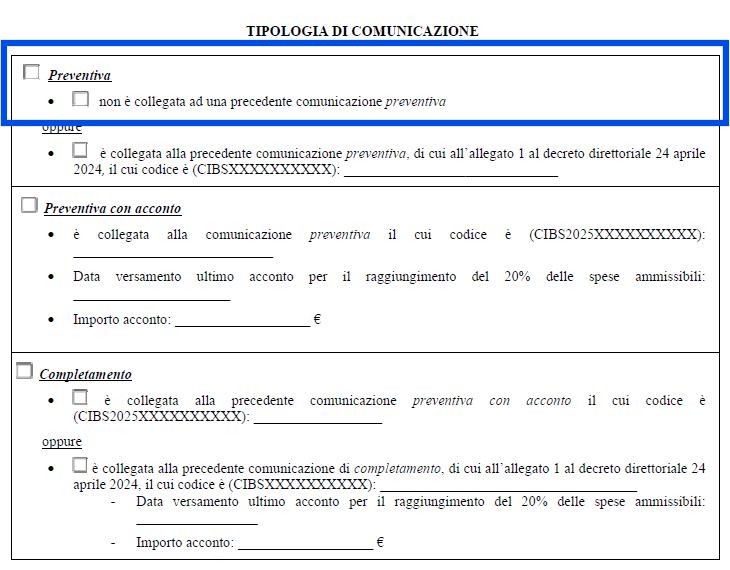

1.Comunicazione preventiva di prenotazione risorse

Il modello andrà trasmesso entro il 31/01/2026 con l’indicazione del valore imponibile complessivo degli investimenti agevolati che si intendono effettuare e il valore del relativo credito di imposta.

NB – IL CREDITO PRENOTATO CORRISPONDE AL VALORE MASSIMO DI CREDITO FRUIBILE. NON E’ POSSIBILE RICHIEDERE A POSTERIORI UN CREDITO DI IMPORTO MAGGIORE.

Le richieste di prenotazione verranno accolte in ordine cronologico di invio tramite la piattaforma telematica.

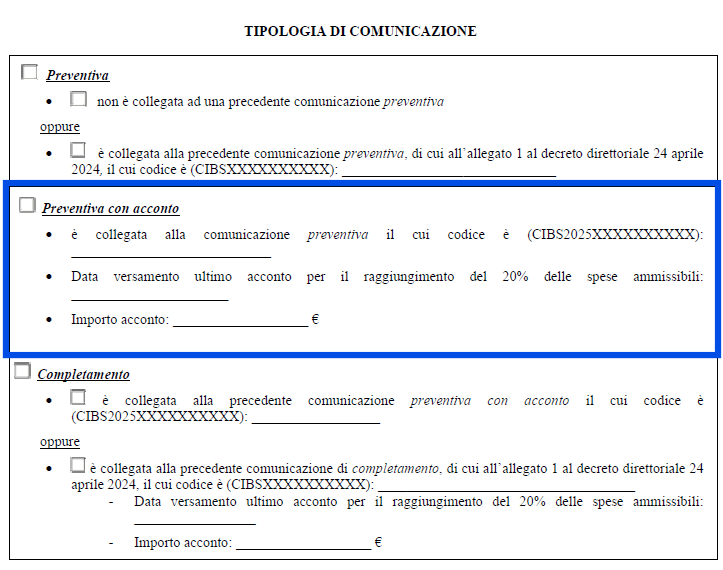

2.Comunicazione di conferma investimento tramite versamento di acconto

Entro TRENTA giorni solari dall’invio della comunicazione preventiva, l’azienda dovrà inviare una nuova comunicazione, denominata “Preventiva con acconto”, indicando:

- Data

- Importo dell’acconto

necessari a dimostrare il versamento del 20% del valore dell’investimento.

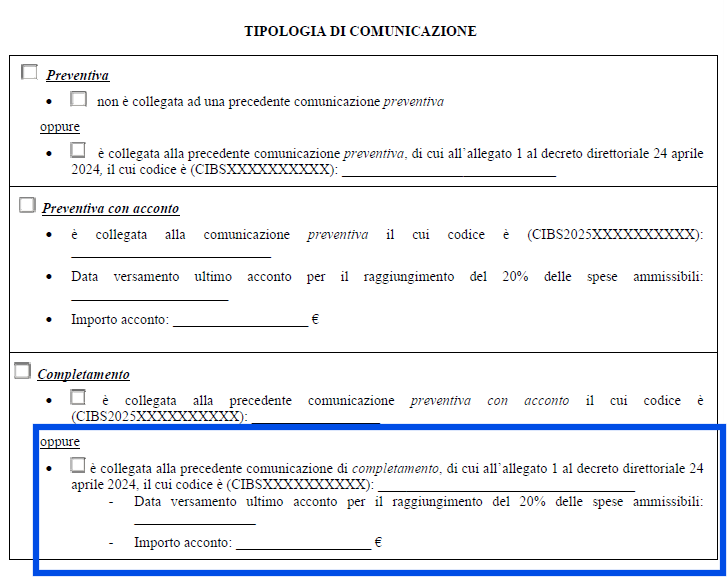

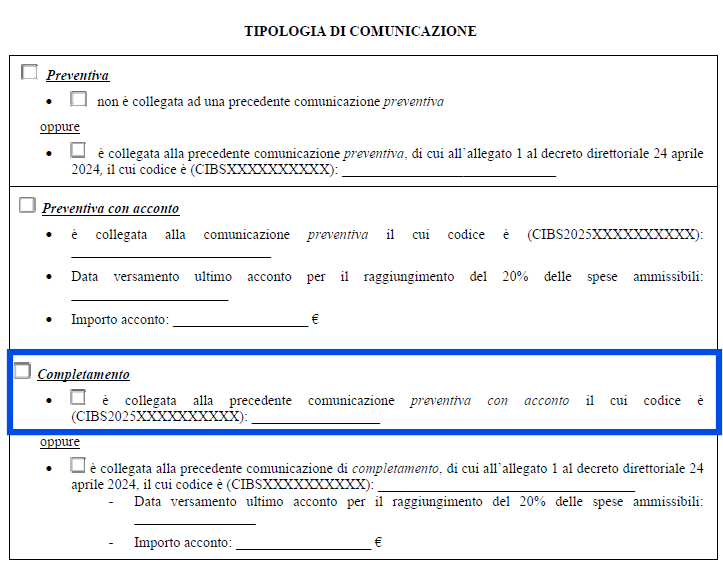

3.Comunicazione di fine investimento per conferma credito e utilizzo in compensazione con F24

Questa ultima comunicazione serve a validare l’intero ITER e confermare l’importo del credito prenotato. Occhio però alle scadenze di invio:

- In caso di investimenti terminati entro il 31/12/2025, la data ultima di comunicazione di fine investimento è il 31/01/2026

- In caso di investimenti ultimati entro il 30/06/2026, la data ultima di comunicazione di fine investimento è il 31/07/2026

IL MANCATO RISPETTO DELL’ITER COMUNICATIVO FA DECADERE L’INTERA RICHIESTA DI CREDITO DI IMPOSTA.

Cosa fare se l’investimento è iniziato nel 2024 ma non ho versato acconti?

Come anticipato, in assenza di acconti versati entro il 31/12/2024 occorrerà seguire il nuovo iter. La buona notizia è che le precedenti comunicazioni già inviate fruiranno di una sorta di premialità, mantenendo l’ordine cronologico di invio della comunicazione preventiva già trasmessa. Questa premialità però rimarrà tale SE E SOLO SE le aziende entro 30 giorni dall’entrata in vigore del decreto, trasmetteranno il nuovo modello, debitamente compilato secondo la propria situazione.

Attenzione anche agli scarti degli F24. Il rispetto del nuovo percorso di prenotazione del credito non automatizza l’utilizzo del credito, ma è necessario considerare ulteriori tempistiche burocratiche interne infra-sistemiche tra GSE, MIMIT e Agenzia delle Entrate.

Il MIMIT infatti, ha l’incarico di comunicare entro il 5 del mese successivo, tutte le comunicazioni di completamento pervenute nel mese precedente. (es. entro il 5 luglio 2025 verranno segnalate le comunicazioni ricevute nel mese di giugno). Successivamente l’AdE avrà un ulteriore mese di tempo per processare le informazioni ricevute dal Ministero. Tant’è che “Il credito d’imposta è utilizzabile in compensazione presentando il modello F24 attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto del versamento, a partire dal giorno 10 del mese successivo a quello della trasmissione dei dati dal Ministero delle imprese e del made in Italy all’Agenzia delle entrate”. Riprendendo l’esempio precedente, una comunicazione inviata nel mese di giugno 2025, dovrebbe consentire l’utilizzo del credito in compensazione non prima del 10 agosto 2025.

Qualche esempio

1.Azienda che a febbraio 2025 ha inviato comunicazione di completamento per un investimento iniziato nel 2024 e terminato a gennaio 2025

L’azienda dovrà compilare e inviare il modello per l’ultima delle opzioni previste; inviare quindi una nuova comunicazione di completamento, richiamando quella già inviata secondo i modelli precedentemente pubblicati sul GSE e indicare anche data e importo dell’ultimo acconto versato.

2. Azienda che a febbraio 2025 ha inviato comunicazione preventiva per un investimento il cui inizio è programmato per giugno 2025

In questo caso l’azienda dovrà compilare e inviare il modello flaggando la seconda opzione delle comunicazioni preventive, richiamando quella già inviata secondo i modelli precedentemente pubblicati sul GSE indicando il codice corrispondente.

3.Azienda che deve attivare nuovi investimenti

L’azienda dovrà attivare l’intero iter previsto dal decreto direttoriale. Pertanto, non appena entrati in vigore i modelli, sarà necessario inviare la prima comunicazione, flaggando la prima ipotesi. Ipotizzando che la comunicazione venga inviata il 10 giugno 2025, entro il successivo 10 luglio 2025, sarà necessario inviare una nuova comunicazione, dettagliando la data e l’importo dell’acconto versato, considerando che è necessario versare almeno il 20% dell’investimento.

Al termine dell’investimento, dovrà inviare una nuova comunicazione, che richiamerà quella intermedia relativa all’acconto.

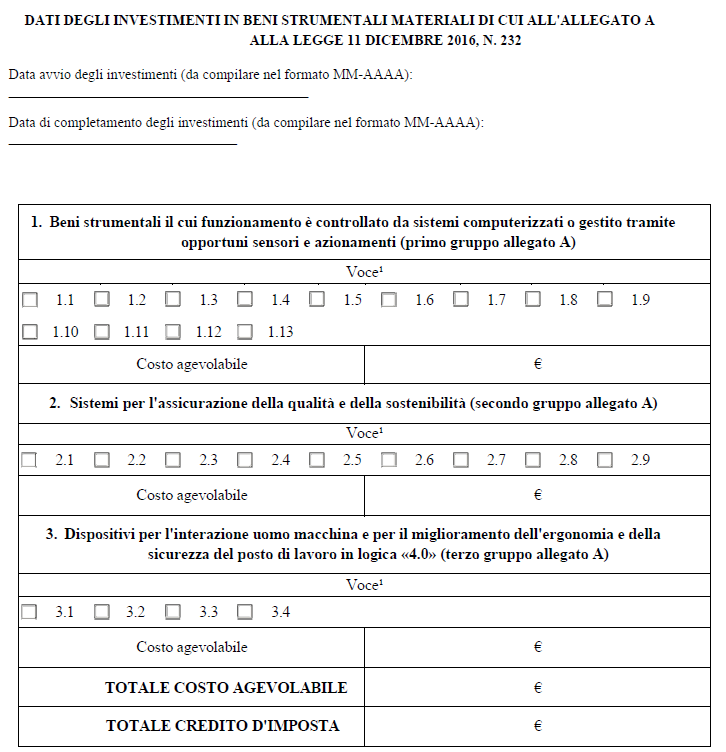

Ma quali sono i dati richiesti sugli investimenti?

Indipendentemente dalla tipologia di comunicazione sia necessario inviare, i contenuti relativi al proprio progetto di investimento rimangono i medesimi:

- Data avvio degli investimenti

- Data conclusione degli investimenti

- Qualifica dell’investimento

- Costo imponibile dell’investimento

- Valore del credito d’imposta