15 Maggio 2025

Istruzioni modello redditi SC 2025: Ricerca e Sviluppo

In questo mese (e nei prossimi due) riporteremo le istruzioni per la corretta compilazione del Modello Redditi per le Società di Capitali del 2025 (periodo d’imposta 2024).

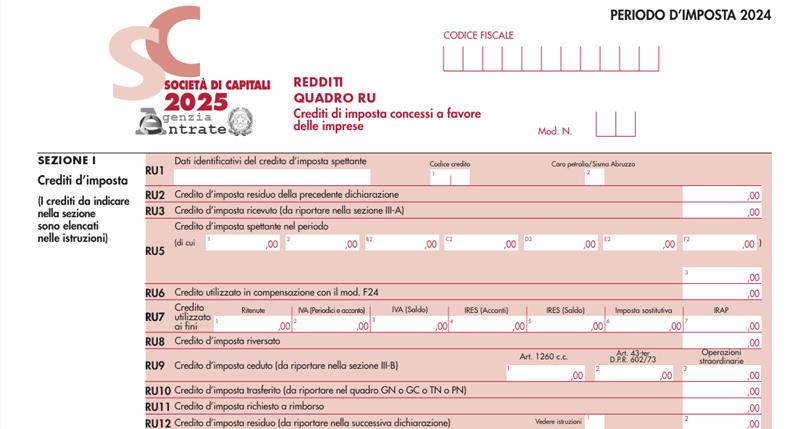

Nel primo appuntamento tratteremo la gestione del Credito d’imposta per gli investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative, rappresentato dal CODICE CREDITO L1.

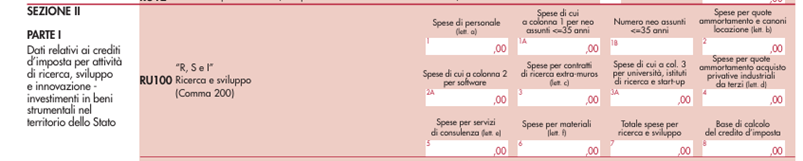

RIGO RU100

Nel rigo RU100 vanno indicate le spese per attività di ricerca e sviluppo di cui al comma 200, riportando:

- nella colonna 1, l’importo relativo alle spese di personale di cui alla lettera a) del comma 200, da indicare al lordo della maggiorazione di cui al secondo periodo della medesima lettera a;

- nella colonna 1A, l’importo, già incluso in colonna 1, delle spese sostenute nel periodo d’imposta agevolabile per il personale neoassunto, al primo impiego, di età non superiore a trentacinque anni, in relazione al quale si rende applicabile la maggiorazione del 150 per cento, di cui alla citata lett. a);

- nella colonna 1B, il numero di dipendenti per i quali si rende applicabile nel periodo d’imposta agevolato la suddetta maggiorazione;

- nella colonna 2, l’importo relativo alle spese per quote di ammortamento, canoni di locazione finanziaria o di locazione semplice e altre spese relative ai beni materiali mobili e ai software, di cui alla lettera b) del comma 200, da indicare nelle limitazioni di cui alla medesima lettera b);

- nella colonna 2A, l’importo, già incluso in colonna 2, relativo alle spese per quote di ammortamento, canoni di locazione finanziaria o di locazione semplice e altre spese relative ai software, di cui alla citata lettera b);

- nella colonna 3, l’importo relativo alle spese per i contratti di ricerca extra muros di cui alla lettera c) del comma 200, da indicare al lordo della maggiorazione di cui al secondo periodo della medesima lettera c);

- nella colonna 3A, l’importo, già incluso in colonna 3, relativo alle spese sostenute per attività commissionata a università, istituti di ricerca e start-up innovative, in relazione al quale si rende applicabile la maggiorazione del 150 per cento, di cui alla citata lettera c);

- nella colonna 4, l’importo relativo alle spese per quote di ammortamento relative all’acquisto da terzi di privative industriali, di cui alla lettera d) del comma 200, da indicare nelle limitazioni di cui alla medesima lettera d);

- nella colonna 5, l’importo relativo alle spese per servizi di consulenza, di cui alla lettera e) del comma 200, da indicare nelle limitazioni di cui alla medesima lettera e);

- nella colonna 6, l’importo relativo alle spese per materiali, forniture e altri prodotti analoghi, di cui alla lettera f) del comma 200, da indicare nelle limitazioni di cui alla medesima lettera f);

- nella colonna 7, l’ammontare complessivo delle spese agevolabili pari alla somma degli importi di cui alle colonne 1, 2, 3, 4, 5 e 6;

- nella colonna 8, l’ammontare complessivo delle spese agevolabili di cui a colonna 7, al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili. Tale ammontare costituisce la base di calcolo del credito d’imposta al quale va applicata la misura percentuale spettante ai sensi del comma 203, primo periodo.

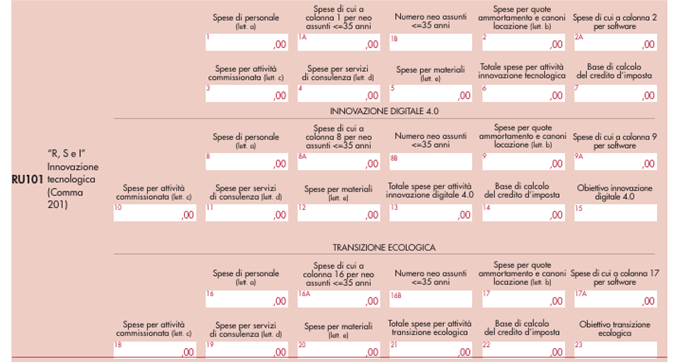

RIGO RU101

Nel rigo RU101 vanno indicate le spese per le attività di innovazione tecnologica previste dal comma 201, riportando:

- nella colonna 1 l’importo relativo alle spese di personale di cui alla lettera a) del comma 201, da indicare al lordo della maggiorazione di cui al secondo periodo della medesima lettera a);

- nella colonna 1A, l’importo, già incluso in colonna 1, delle spese sostenute nel periodo d’imposta agevolabile per il personale neoassunto, di età non superiore a trentacinque anni, in relazione al quale si rende applicabile la maggiorazione del 150 per cento, di cui alla citata lettera a);

- nella colonna 1B, il numero di dipendenti per i quali si rende applicabile nel periodo d’imposta agevolato la suddetta maggiorazione;

- nella colonna 2, l’importo relativo alle spese per quote di ammortamento, canoni di locazione finanziaria o di locazione semplice e altre spese relative ai beni materiali mobili e ai software, di cui alla lettera b) del comma 201, da indicare nelle limitazioni di cui alla medesima lettera b);

- nella colonna 2A, l’importo, già incluso in colonna 2, relativo alle spese per quote di ammortamento, canoni di locazione finanziaria o di locazione semplice e altre spese relative ai software, di cui alla citata lettera b);

- nella colonna 3 l’importo relativo alle spese per i contratti aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di innovazione tecnologica di cui alla lettera c) del comma 201;

- nella colonna 4, l’importo relativo alle spese per servizi di consulenza, di cui alla lettera d) del comma 201, da indicare nelle limitazioni di cui alla medesima lettera d);

- nella colonna 5, l’importo relativo alle spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività di innovazione tecnologica, di cui alla lettera e) del comma 201, da indicare nelle limitazioni di cui alla medesima lettera e);

- nella colonna 6, l’ammontare complessivo delle spese agevolabili pari alla somma degli importi di cui alle colonne 1, 2, 3, 4 e 5;

- nella colonna 7, l’ammontare complessivo delle spese agevolabili di cui a colonna 6, al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili. Tale ammontare costituisce la base di calcolo del credito d’imposta al quale va applicata la misura percentuale spettante ai sensi del comma 203, secondo periodo;

- nelle colonne da 8 a 14, le spese per le attività di innovazione tecnologica finalizzate al raggiungimento di un obiettivo di innovazione digitale 4.0, di cui alle lettere da a) a n) dell’art. 5, comma 1, del decreto 26 maggio 2020 del MiSE (ora MiMIT). Tali spese non vanno ricomprese nelle precedenti colonne da 1 a 7;

- nella colonna 15, l’obiettivo di innovazione digitale 4.0, di cui alle citate lettere da a) a n), indicando una delle menzionate lettere. Qualora le attività siano finalizzate al raggiungimento di più obiettivi di cui al citato articolo 5, comma 1, va indicata la lettera relativa all’obiettivo maggiormente rilevante in termini di spese sostenute;

- nella colonna 23, l’obiettivo di transizione ecologica, di cui alle citate lettere da a) a g). Qualora le attività siano finalizzate al raggiungimento di più obiettivi di cui al citato articolo 5, comma 2, va indicata la lettera relativa all’obiettivo maggiormente rilevante in termini di spese sostenute.

RIGO RU102

Nel rigo RU102 vanno indicate le spese per attività di design e ideazione estetica di cui al comma 202, riportando:

- nella colonna 1, l’importo relativo alle spese di personale di cui alla lettera a) del comma 202, da indicare al lordo della maggiorazione di cui al secondo periodo della medesima lettera a);

- nella colonna 1A, l’importo, già incluso in colonna 1, delle spese sostenute nel periodo d’imposta agevolabile per il personale neoassunto, di età non superiore a trentacinque anni, in relazione al quale si rende applicabile la maggiorazione del 150 per cento, di cui alla citata lettera a);

- nella colonna 1B, il numero di dipendenti per i quali si rende applicabile nel periodo d’imposta agevolato la suddetta maggiorazione.

- nella colonna 2, l’importo relativo alle spese per quote di ammortamento, canoni di locazione finanziaria o di locazione semplice e altre spese relative ai beni materiali mobili e ai software, di cui alla lettera b) del comma 202, da indicare nelle limitazioni di cui alla medesima lettera b);

- nella colonna 2A, l’importo, già incluso in colonna 2, relativo alle spese per quote di ammortamento, canoni di locazione finanziaria o di locazione semplice e altre spese relative ai software, di cui alla citata lettera b);

- nella colonna 3, l’importo relativo alle spese per contratti aventi ad oggetto il diretto svolgimento da parte del soggetto commissionario delle attività di design e ideazione estetica di cui alla lettera c) del comma 202;

- nella colonna 4, l’importo relativo alle spese per servizi di consulenza, di cui alla lettera d) del comma 202, da indicare nelle limitazioni di cui alla medesima lettera d);

- nella colonna 5, l’importo relativo alle spese per materiali, forniture e altri prodotti analoghi impiegati nelle attività di design e ideazione estetica, di cui alla lettera e) del comma 202, da indicare nelle limitazioni di cui alla medesima lettera e);

- nella colonna 6, l’ammontare complessivo delle spese agevolabili pari alla somma degli importi di cui alle colonne 1, 2, 3, 4 e 5;

- nella colonna 7, l’ammontare complessivo delle spese agevolabili di cui a colonna 6, al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili. Tale ammontare costituisce la base di calcolo del credito d’imposta al quale va applicata la misura percentuale spettante ai sensi del comma 203, terzo periodo.