16 Aprile 2025

Industria 5.0: le nuove faq di aprile 2025

Lo scorso 10 aprile il MIMIT ha pubblicato un ulteriore aggiornamento (siamo al quinto dallo scorso agosto) in tema di Industria 5.0. Con le nuove FAQ il Ministero è entrato più nel merito della nuova semplificazione introdotta a inizio anno, cercando di sciogliere i numerosi dubbi sorti in merito. Vediamo nel dettaglio tutti gli aggiornamenti apportati da questa nuova edizione:

4.23 D. Per gli attivi ex art.5, comma 1, lettera a), punto 2), cui al DM 24 Luglio 2024, il passaggio da STAGE I a STAGE V è idoneo e sufficiente a consentire l’accesso al calcolo semplificato di cui all’art.38, comma 9-bis?

R. Si, il passaggio da STAGE I a STAGE V è idoneo ed accettato anche per la verifica delle evidenze normative richieste per l’accesso al calcolo semplificato di cui al comma 9-bis dell’art.38.

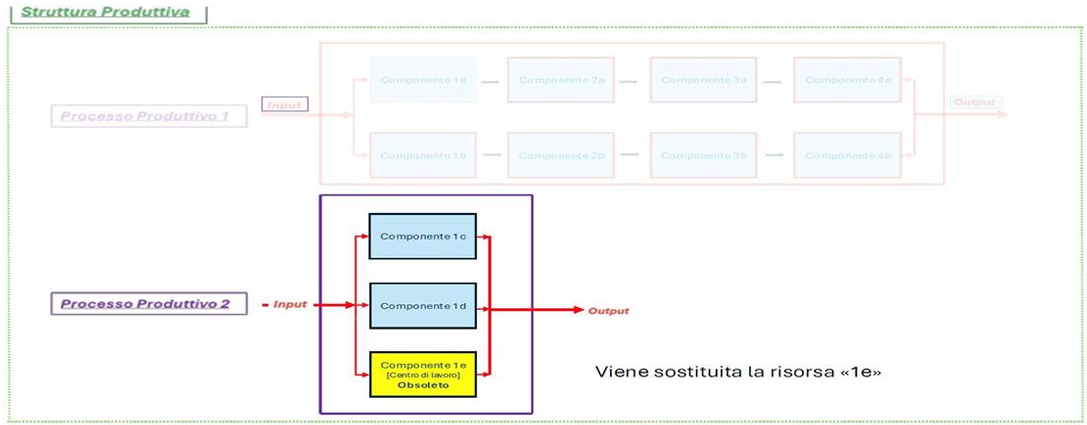

4.24 D. Come si applica la procedura semplificata nel caso di sostituzione di macchinari interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione di accesso al beneficio?

R. La procedura semplificata per il calcolo della riduzione dei consumi energetici, nel caso di sostituzione di macchinari interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione di accesso al beneficio, consente di determinare i consumi energetici riferibili al bene da sostituire nella situazione ex ante direttamente dai dati di consumo del bene nuovo da inserire nel processo interessato dall’investimento, assumendo che il bene da sostituire consumi il 5% in più del bene nuovo. Analiticamente, il valore dei consumi energetici del bene da sostituire si ottiene, in riferimento al processo produttivo, dividendo per 0,95 il valore riferito al bene nuovo. In tal senso, ai fini della stima dei consumi energetici nella situazione ex ante del bene da sostituire, non è quindi necessario effettuare misurazioni dirette con strumenti di misura adeguati e/o analisi dei carichi energetici basate sui dati di targa della/e macchina/e; ferma restando, comunque, la facoltà dell’impresa di dimostrare attraverso i calcoli un contributo al risparmio energetico superiore al 5%. Si specifica che la norma non fissa alcun vincolo tecnologico (fermo restando quanto previsto dalla FAQ 4.19), di potenza, e tipologia tra il bene obsoleto e quello nuovo. Si precisa, inoltre, che il bene sostituito deve essere dismesso e non occorre rottamarlo. Resta ferma la necessità di redigere le certificazioni ex ante ed ex post e calcolare il risparmio assoluto in termini di tonnellate equivalenti di petrolio effettuando le eventuali normalizzazioni. Vengono di seguito illustrati alcuni esempi pratici:

- Identificare la variabile operativa rilevante per il processo interessato (es. [kg] di truciolo asportato);

- Determinare l’indicatore di prestazione energetica del nuovo bene strumentale (IPE expost) sulla base del consumo riferito alla variabile operativa individuata;

- Calcolare il consumo energetico ex-ante del macchinario obsoleto e il relativo indicatore di prestazione energetica (IPE ex ante) dividendo per 0,95 i dati relativi al bene nuovo, a prescindere dai dati di targa o misurabili che nella tabella esemplificativa 4.24.1 sono riportati in celle barrate -Potenza 45 KW, Tempo ciclo 400- poiché non vengono utilizzati nel calcolo;

- Stimare la produzione annua nell’esercizio successivo al completamento del progetto di innovazione; 5. Determinare il consumo energetico totale del nuovo macchinario per la produzione annua stimata;

- Calcolare il risparmio energetico in tonnellate equivalenti di petrolio (tep) usando la formula:

RISP = (IPE ex ante – IPE ex post) * PA ex post

Dove:

RISP= risparmio energetico espresso in tonnellate equivalenti di petrolio;

IPE= indicatori di prestazione energetica;

PA ex post = produzione annua stimata ex post.

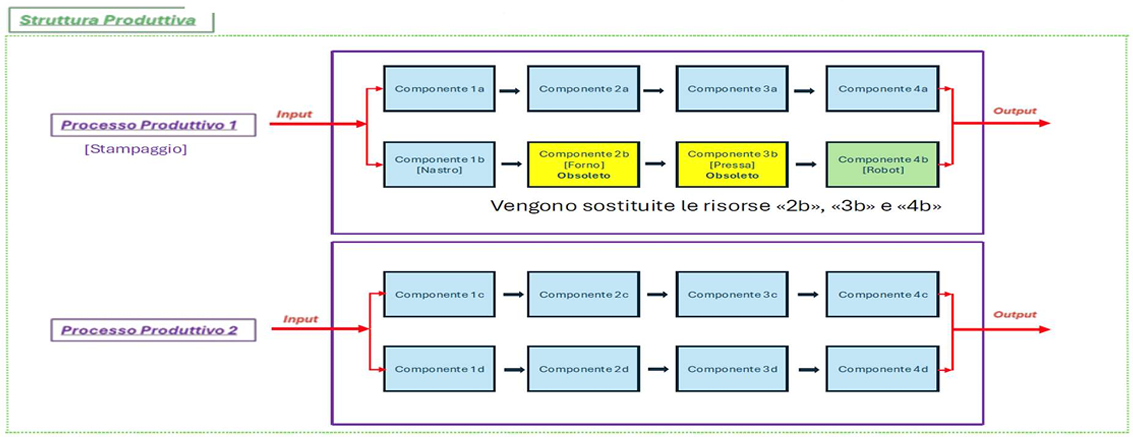

In questo caso:

- Per i beni obsoleti (Forno e Pressa) si applica la semplificazione, calcolando i consumi energetici ex-ante dividendo per 0,95 i consumi energetici ex-post;

- Per il Robot e il Nastro (non obsoleto e non sostituito) i consumi energetici devono essere determinati attraverso la metodologia utilizzata per i beni non obsoleti, e quindi tramite stime e misure.

Si procede alla determinazione del risparmio energetico effettuando i calcoli di riduzione dei consumi energetici sull’intera linea b, applicando la semplificazione nella determinazione dei consumi energetici dei due beni obsoleti Forno e Pressa con le stesse modalità viste nell’esempio precedente.

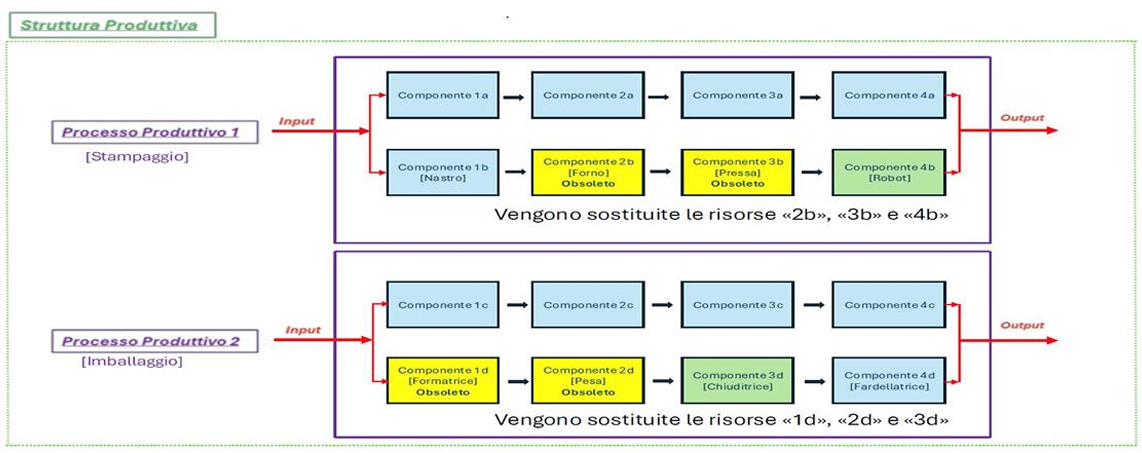

Si suppone che:

- Forno, Pressa e Robot della linea b) vengono sostituiti;

- Forno e Pressa sono beni obsoleti;

- Formatrice, Pesa e Chiuditrice della linea d) vengono sostituiti;

- Formatrice e Pesa sono beni obsoleti.

Si procede alla determinazione della riduzione dei consumi energetici applicando la semplificazione adottata per la stima dei consumi energetici dei beni obsoleti (Forno e Pressa per la linea b, come descritto nell’esempio 1, e Formatrice e Pesa della linea d). Il contributo al risparmio energetico dovuto agli altri beni deve essere determinato attraverso la metodologia utilizzata per i beni non obsoleti, e quindi tramite stime e misure.

In questo caso, una volta effettuati i calcoli sopra descritti, la valutazione della riduzione dei consumi energetici complessivamente conseguita deve essere effettuata in relazione alle percentuali previste per la Struttura Produttiva (3%, 6% e 10%) e non a livello di Processo Produttivo (5%, 10% e 15%). A tal proposito, il risparmio energetico va rapportato ai consumi dell’intera Struttura Produttiva, ivi inclusi i consumi per i servizi generali.

4.25. D. In relazione agli investimenti sostitutivi di cui al comma 9-bis, come può essere verificata la condizione per la quale i beni sostituiti devono essere interamente ammortizzati da almeno 24 mesi se gli stessi sono stati acquisiti mediante contratto di leasing?

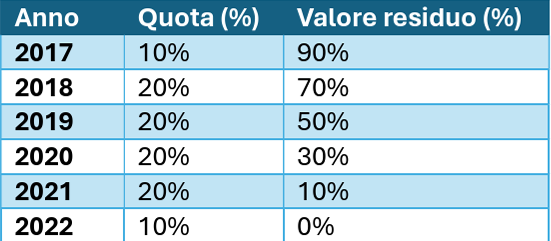

R. In considerazione della sostanziale equivalenza tra l’acquisto in proprietà del bene e la sua acquisizione con contratto di leasing, ai fini dell’applicazione della procedura semplificata di cui al comma 9-bis, la verifica della condizione per la quale i beni sostituiti devono essere “interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione ex ante di accesso al beneficio” deve essere operata considerando il teorico periodo di ammortamento fiscale del bene, calcolato applicando i coefficienti previsti dal decreto ministeriale del 31 dicembre 1988, come se l’impresa beneficiaria avesse acquisito – fin dall’origine – il bene in proprietà (anziché in leasing).

Ad esempio, si considera il caso di una macchina acquisita con contratto di leasing nell’aprile del 2017, se a tale macchina fosse applicabile il coefficiente di ammortamento del 20%, secondo quanto previsto dal decreto ministeriale del 31 dicembre 1988, allora il teorico periodo di ammortamento fiscale del bene si concluderebbe nel 2022 in base al seguente calcolo:

Pertanto, il bene risulta interamente ammortizzato da almeno 24 mesi a partire dal 1° gennaio 2025.

6.1 D. Tra gli investimenti per l’autoproduzione da fonti rinnovabili rientrano anche gli impianti fotovoltaici?

R. Per gli impianti fotovoltaici, l’incentivo è limitato ai soli impianti con moduli fotovoltaici iscritti al registro di cui all’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, convertito con modificazioni dalla Legge 2 febbraio 2024 n. 11 e dall’articolo 1, comma 6, del Decreto Legge n.116 del 9 agosto 2024, che rispondono ai requisiti di carattere territoriale e tecnico di cui al comma 1, lettere a), b) e c), del medesimo articolo 12, così come modificato dall’art. 1, comma 6 del decreto-legge 113/2024. Qualora l’impresa abbia effettuato investimenti in impianti con moduli fotovoltaici, avvalendosi, nelle more della formazione del registro sopra citato, di un’autodichiarazione del produttore, dovrà successivamente verificarne l’avvenuta iscrizione. È inoltre prevista una maggiorazione della base di calcolo per gli impianti che comprendano i moduli fotovoltaici a maggiore efficienza previsti alle lettere a), b) e c), comma 1, art. 12, del DL 181/2023, ossia:

- 130% del costo per gli impianti che comprendono moduli fotovoltaici di cui alla lettera a);

- 140% del costo per gli impianti che comprendono moduli fotovoltaici di cui alla lettera b);

- 150% del costo per gli impianti che comprendono moduli fotovoltaici di cui alla lettera c).

6.4 D. Come viene determinato il fabbisogno energetico della struttura produttiva nel caso in cui siano già presenti o in fase di realizzazione impianti per l’autoproduzione di energia da fonti energetiche rinnovabili e sistemi di accumulo?

R. Qualora siano già presenti presso la struttura produttiva impianti per l’autoproduzione di energia a fonti rinnovabili e sistemi di accumulo, l’Impresa beneficiaria deve indicarlo sulla Piattaforma informatica specificando la data di installazione dell’ultimo impianto. In tale caso, nel calcolo del fabbisogno energetico della struttura produttiva deve essere considerato il saldo netto dell’energia autoprodotta dall’impianto di autoproduzione preesistente, o in fase di realizzazione per progetti realizzati o in corso di realizzazione, dato dalla differenza tra il totale dell’energia autoprodotta e l’energia autoprodotta e non utilizzata. Con riferimento all’algoritmo di calcolo del fabbisogno energetico della struttura produttiva presente nell’Allegato 1 al “DM Transizione 5.0”, per energia elettrica effettivamente prelevata dalla rete di distribuzione si intende la somma dell’energia elettrica prelevata dalla rete di distribuzione e dell’energia elettrica autoprodotta e autoconsumata (vale a dire al netto dell’energia non autoconsumata e quindi immessa nella rete di distribuzione) per gli impianti realizzati o in corso di realizzazione. Inoltre, la potenza massima installabile, determinata secondo i citati criteri, deve essere ridotta del valore della potenza degli impianti di autoproduzione preesistenti.

6.11 D. Gli impianti per l’autoproduzione di energia destinata ad autoconsumo, realizzati ai sensi dell’articolo 7 del Decreto 24 luglio 2024, localizzati nella medesima zona di mercato su cui insiste la struttura produttiva, possono accedere ai benefici previsti dal Decreto 7 dicembre 2023, n. 414 (c.d. Decreto CACER) e dal “Testo integrato delle disposizioni dell’Autorità di Regolazione per Energia Reti e Ambiente per la regolazione dell’autoconsumo diffuso” (TIAD)?

R. Gli impianti per l’autoproduzione di energia destinata ad autoconsumo, realizzati ai sensi dell’articolo 7 del Decreto 24 luglio 2024, sono agevolabili sia se localizzati sulle medesime particelle catastali su cui insiste la struttura produttiva sia nei casi di autoconsumo a distanza di cui all’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo 8 novembre 2021, n. 199, ovvero:

- impianto direttamente interconnesso all’utenza del cliente finale con un collegamento diretto di lunghezza non superiore a 10 chilometri;

- impianto che utilizza la rete di distribuzione.

In aggiunta a tali requisiti di cui al decreto legislativo 8 novembre 2021, n. 199, la Circolare operativa prevede due ulteriori requisiti:

- la coincidenza tra produttore e cliente finale (stesso codice fiscale – C.F.), salvo il caso in cui il credito d’ imposta sia riconosciuto, in alternativa alle imprese, alle società di servizi energetici (ESCo) certificate da organismo accreditato per i progetti di innovazione effettuati presso l’azienda cliente;

- che ogni impianto di produzione di energia da FER da realizzare in assetto di autoconsumo individuale a distanza deve essere univocamente riconducibile ad una struttura produttiva per la quale sono avviati i progetti di innovazione.

I suddetti impianti, qualora inseriti in configurazioni di autoconsumatori individuali di energia rinnovabile “a distanza” che utilizzano la rete di distribuzione, nella stessa zona di mercato e localizzati nella porzione di rete sottesa alla medesima cabina primaria della struttura produttiva presso cui si realizza il progetto di innovazione, possono accedere anche ai benefici previsti dal Decreto CACER e dal TIAD nel rispetto dei seguenti ulteriori requisiti previsti dalle rispettive discipline:

- il riconoscimento di una tariffa incentivante, ai sensi del Decreto CACER, qualora abbia una potenza non superiore a 1 MW, purché il beneficio derivante non sia superiore al costo.

- Il riconoscimento di un contributo per la valorizzazione dell’energia elettrica autoconsumata, ai sensi del TIAD (che disciplina le modalità e la regolazione economica relative all’energia elettrica oggetto di autoconsumo diffuso ai sensi del Titolo IV, Capo I, e dell’articolo 8 del decreto legislativo 199/21) senza limiti di potenza.

8.6 D. È possibile cumulare il credito d’imposta con altre agevolazioni finanziate con risorse nazionali ed europee?

R. Il credito d’imposta è cumulabile con ulteriori agevolazioni finanziate con risorse nazionali ed europee che abbiano ad oggetto i medesimi costi, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione. In tal senso, la base di calcolo del credito d’imposta deve essere assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili. A titolo esemplificativo, nel caso di un investimento in relazione al quale l’impresa abbia già fruito di un’agevolazione con intensità d’aiuto pari al 60%, il credito d’imposta 5.0 si calcola applicando l’aliquota spettante, definita sulla base dei parametri di investimento e di risparmio energetico di cui all’articolo 10 del decreto attuativo, al residuo 40% dei costi. Restano fermi i divieti di cumulo espressamente previsti dalle ulteriori agevolazioni di cui l’impresa intende beneficiare.