13 Ottobre 2022

Investimenti 4.0: come compilare il Quadro RU

Con l’avvento del PNRR, anche la compilazione del Modello Redditi, per il credito di imposta per investimenti in beni strumentali, subisce alcune variazioni dalle modalità ordinarie. Non sarà sufficiente indicare i soli investimenti di competenza 2021, bensì anche gli investimenti “prenotati” entro la fine dell’esercizio 2021, da concludersi entro il 2022.

Cosa indicare nel quadro RU?

Nel modello Redditi 2022 quindi occorrerà indicare, oltre agli investimenti effettuati nel periodo d’imposta 2021, anche gli investimenti prenotati entro il 31.12.2021 ed effettuati fino al 31.12.2022, che si rifanno alle seguenti discipline:

- credito d’imposta per investimenti in beni strumentali ordinari, di cui all’articolo 1, comma 1054, L. 178/2020, pari al 10% (15% per beni destinati allo smart working) entro un massimale di investimento pari a 2 milioni di euro per beni materiali e 1 milione di euro per beni immateriali;

- credito d’imposta per investimenti in beni strumentali materiali inclusi nell’Allegato A annesso alla L. 232/2016 (beni materiali 4.0), di cui all’articolo 1, comma 1056, L. 178/2020, pari al 50% per la quota di investimenti fino a 2,5 milioni di euro, nella misura del 30% del costo, per la quota di investimenti superiori a 2,5 milioni e fino a 10 milioni di euro e nella misura del 10% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro;

- credito d’imposta per investimenti in beni strumentali immateriali inclusi nell’Allegato B annesso alla L. 232/2016 (beni immateriali 4.0), di cui all’articolo 1, comma 1058, L. 178/2020, pari al 20% entro un massimale di investimenti pari a un milione di euro.

Anche nel caso in cui si sia effettuata la sola “prenotazione” tramite il versamento di un acconto almeno pari al 20%.

Ricordiamo infatti che tramite la “prenotazione”, è possibile assicurarsi la percentuale agevolativa dell’annualità in corso. Il principio resta valido se si ha la certezza che l’investimento sarà effettuato entro il 30/06/2022. Il momento di effettuazione coincide tendenzialmente con il passaggio di proprietà del bene.

Quale quota indicare in caso di interconnessione tardiva?

Nel caso di interconnessione tardiva (investimento effettuato nel 2021 e interconnesso nel 2022 o successivamente), il contribuente dovrà esporre il credito in misura piena nel modello Redditi 2022 col codice “2L”, che identifica gli investimenti in beni strumentali nuovi compresi nell’allegato A annesso alla L. 232/2016 (beni materiali 4.0), di cui al comma 1056 dell’articolo 1 L. 178/2020.

E’ quanto disposto ultimamente dall’Agenzia delle entrate sul proprio sito nelle “Risposte alle domande più frequenti” delle sezioni relative ai modelli redditi ENC, PF, SC 2022.

L’impresa deve quindi riportare:

- nel rigo RU5 l’ammontare del credito d’imposta in misura piena

- nel rigo RU130, colonna 4, l’ammontare complessivo del costo sostenuto nel periodo d’imposta 2022

- in RU6 esclusivamente l’eventuale quota di un terzo del credito in misura ridotta qualora il bene sia entrato in funzione ma non ancora interconnesso. Se si è già a conoscenza della mancata interconnessione nel 2022 l’importo residuo da indicare nel rigo RU12 dovrà essere ridotto della quota corrispondente alla maggiorazione spettante per beni 4.0, barrando la casella 1 denominata “Vedere istruzioni”.

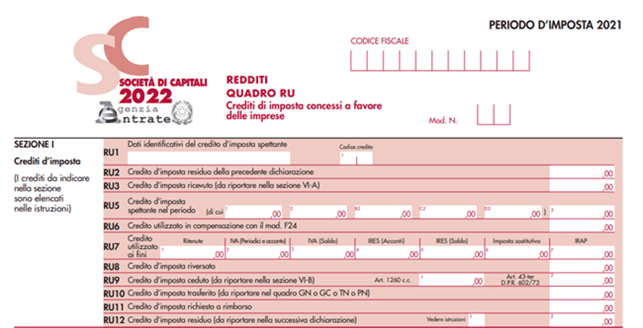

Quadro RU: la compilazione della Sezione I

All’interno della sezione I deve essere esposto il credito d’imposta “maturato” in relazione alla tipologia di investimento identificata dai seguenti “codici credito” da indicare in colonna 1 del rigo RU1:

- “L3”, che identifica gli investimenti in beni strumentali nuovi diversi da quelli ricompresi negli allegati A e B alla L. 232/2016 (beni materiali e immateriali ordinari), di cui all’articolo 1, comma 1054, L. 178/2020 – codice tributo 6935;

- “2L” che identifica gli investimenti in beni strumentali nuovi compresi nell’allegato A annesso alla L. 232/2016 (beni materiali 4.0), di cui all’articolo 1, comma 1056, L. 178/2020 – codice tributo 6936;

- “3L” che identifica gli investimenti in beni strumentali nuovi compresi nell’allegato B annesso alla L. 232/2016 (beni immateriali 4.0), di cui all’articolo 1, comma 1058, L. 178/2020 – codice tributo 6937.

Al rigo RU5 va invece indicato in:

- colonna 1, l’importo del credito d’imposta maturato per investimenti realizzati nel periodo oggetto di dichiarazione;

- col. 2, l’importo del credito d’imposta “maturato” per investimenti prenotati entro il 31.12.2021, effettuati successivamente alla chiusura del periodo oggetto di dichiarazione ed entro il 31.12.2022;

- col. 3, l’importo del credito d’imposta “maturato” complessivo, somma degli importi indicati nelle colonne 1 e 2.

In ultimo, al rigo RU6, va indicata la quota del credito utilizzato in compensazione nel periodo a cui si riferisce la dichiarazione:

- il credito indicato al rigo RU5 colonna 2 non può dunque essere riportato, nemmeno in parte, al rigo RU6 in quanto compensabile a partire dal periodo d’imposta successivo a quello oggetto di dichiarazione.

Come compilare la sezione IV del quadro RU

La sezione IV del quadro RU è riservata all’indicazione dell’ammontare complessivo degli investimenti in beni strumentali oggetto di agevolazione.

Le nuove regole di compilazione del modello Redditi 2022 la doppia indicazione dei beni strumentali ex L. 178/2020 (come da immagine):

- al rigo RU130: si indicano, distinti per tipologia, gli investimenti effettuati nel periodo d’imposta oggetto di dichiarazione, base di calcolo del credito indicato in RU5 colonna 1;

- al rigo RU140: si indicano, distinti per tipologia, gli investimenti prenotati entro il 31.12.2021, effettuati dopo la chiusura del periodo oggetto di dichiarazione e fino al 31.12.2022, base di calcolo del credito indicato in RU5 colonna 2.

Si ricorda in ultimo che nel quadro RU del modello Redditi 2022 va indicato anche l’eventuale credito d’imposta spettante ai sensi dell’articolo 1, commi 185-196, L. 160/2019, maturato in relazione a investimenti effettuati nel periodo d’imposta di riferimento della dichiarazione e fino al 30.06.2021, oggetto di prenotazione entro il 15.11.2020, identificati coi “codici credito” “H4”, “2H” e “3H”.